kaiyun(中国)2026世界杯手机APP下载 1032亿! 中国立异药又干了一票大的

文丨云潭

152亿好意思元,1032亿东说念主民币!

恒瑞医药与百时好意思施贵宝(BMS)的超等BD交往,再次震颤成本商场。

【超等交往】

5月12日,恒瑞医药文牍与百时好意思施贵宝(BMS)达成环球性的BD交往,两边将共同鞭策涵盖肿瘤学、血液学及免疫学共13款早期表情。

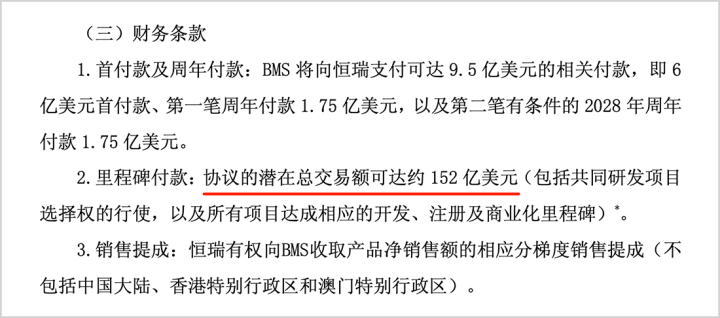

值得珍贵的是,这一交往的潜在总交往额高达152亿好意思元(约为1032亿元)。创下公司对社交往记载,亦然中国立异药License-Out历史上最大的交往之一,仅次于岁首石药集团与阿斯利康的185亿好意思元(总潜在额)。

从财务条件来看,BMS将向恒瑞医药支付最高9.5亿好意思元的首付款及周年付款,其中首付款6亿好意思元、第一笔周年付款1.75亿好意思元、2028年第二笔有条件周年付款1.75亿好意思元。

这次交往刷新了其出海的首付款记载,这个体量在所有这个词这个词中国立异药对外授权交往中也位于前哨。

而且,在交往结构上,恒瑞医药并非单纯变卖金钱,获取一次性收益,而是继承“短期现款流+永久贸易价值共享”的架构。

除了首付款和周年付款外,恒瑞医药还领有设备注册和贸易化里程碑付款权益,最高可达143亿好意思元,同期对中国除外区域的净销售额享有分梯度提成,最高可达到两位数的百分比例。

最为关键的是,这次交往,并非单线输出,而是简直真谛上的“双向赋能”。

阐发交往框架,这次配合波及13项具有First-in-Class或Best-in-Class后劲的立异表情,包括4项恒瑞肿瘤学及血液学表情、4项BMS免疫学表情,以及两边依托恒瑞研发平台共同设备的5个表情。

两边将共享上述13个项指标环球独家权柄,意味着恒瑞与BMS本色上是“双向授权”。

而且,恒瑞领有Co-Co契机,即领有共同设备特定项指标取舍权,况且有契机与BMS在环球共同开展特定贸易化步履。

动作天下前十的医药巨头,BMS这次愿意让渡部分利益与地域权柄,来交流中国优质立异药在好意思国等商场的独家权柄,并共同鞭策中国商场的贸易化。足见其对恒瑞医药立异能力的招供。

而Co-Co方法,更是将两边的研发、渠说念、临床、贸易化收集等全面绑定,恒瑞“出海”的风险也将大幅度缩短。

要知说念,Co-Co结构被以为是“英雄游戏”,MNC一般会要求Biotech或Biopharma有豪阔的资金遮掩40%以致更多的临床研发支拨,还要为后续的注册上市,积攒具备环球化视线和教化的医学、注册团队。

是以,Co-Co不是谁齐能玩的,恒瑞这次平直大手笔包揽,全面负责早期临床设备,再次展现了“A股医药王者”的底气。

【不啻是范畴】

2025年以来,医药企业重新分化,聚积发达为“仿制药含量过高,估值越低;立异成色更浓,则估值越高”。

受仿制药事迹下滑影响,处于转型阶段的恒瑞医药被百济神州夺去“A股医药市值一哥”的位置。然而,2025年,恒瑞医药净利润比百济神州多出63亿元,尔后者总市值却高出300亿元,静态市盈率更是差出200多倍。

足以看出,成本商场对不同性质医药企业的估值偏好的转机。

经过多年奋发押注立异药,恒瑞终于迎来得益期。2025年,恒瑞医药收入与净利润均创下历史新高,营收316.29亿元,同比增长13.02%;净利润77.11亿元,同比增长21.69%,利润范畴位居A股同业业第一。

▲恒瑞医药积年净利润情况,开端:公司财报,同花顺

拆分来看,2025年的立异药收入163.4亿元,同比加多26.1%,远高于举座收入增速,肿瘤药孝敬132.4亿元。到本年一季度,立异板块持续高增态势,收入达到45.3亿元,同比增长25.8%,恒瑞还给出了全年立异药收入增速超30%的指挥。

更为鼎沸的是,恒瑞医药外洋BD交往策略日臻熟谙,环球化运作渐入佳境。

梳理来看,自2023年起,恒瑞已完成12笔外洋配合,体式不限于对外许可、NewCo和计策结好,潜在总交往价值高出270亿好意思元,加上这次与BMS的152亿好意思元潜在总和交往,潜在总价值高出422亿好意思元,在所有这个词这个词中国立异药舰队中,属于巨无霸的体量。

而且,恒瑞在10个月时刻内,就承接完成125亿好意思元(GSK)和152亿好意思元(BMS)两笔超百亿好意思金的重磅交往,这在中国药企中尚属首例。不仅率领中国立异药对外授权交往进入“百亿好意思元俱乐部”,更印证中国立异力量已被天下级MNC招供。

不仅范畴大,恒瑞对社交往的立异方法也成为业界标杆。4月17日,恒瑞NewCo方法下孵化的Kailera Therapeutics讲求在纳斯达克上市,首日最飞腾幅达67.5%,开云kaiyun中国手机APP下载召募资金6.25亿好意思元,创下2021年以来好意思国生物技能规模最大范畴IPO。

2024年5月,Kailera从恒瑞医药手中取得三款GLP-1产物独家授权。这次交往遴荐了NewCo架构,恒瑞医药除了取得1.1亿好意思元的首付款和近期里程碑款,累计不高出59.25亿好意思元的临床设备、监管和销售里程碑款,以及销售提成外,还将拿到Kailera公司19.9%的股权。

也即是说,恒瑞不仅享有近中期的收益,还有销售分红,更取得了明天的成本升值。

如今这些操作齐已进入达成才气,Kailera照旧首家赴好意思上市的Newco,这沿旅途的成行,诠释注解了“中国立异药出海+好意思国企业操盘+好意思国成本商场上市达成”的可行性。

跟着立异恶果的缓缓开释,恒瑞医药也迎来得益的季节。

【进阶天下级MNC】

以仿制药起家,期间资历仿制药收入下滑、市值缩水的阵痛,如今,从“创仿取悦”到“立异运行”,恒瑞医药半个世纪的发展历史,见证了中国医药产业的历史性回身。

恒瑞医药的前身是1970年确立的连云港制药厂,早期坐褥访佛红药水、紫药水等技能含量低的仿制药,利润浮浅,竞争力孱弱,后期堕入存一火危局;1990年,技能竖立的孙飞动担任厂长,一上任,他就决定缺陷高技能仿制药赛说念。

跟着中国制药产业的崛起,恒瑞迎来发展的黄金期间,借助多款药品获批,公司仿制药板块在2019年孝敬近190亿元的收入,成为中国医药规模的竣工领头羊。

开云中国2026世界杯app登录入口然而,跟着集采久了,公司仿制药板块握续萎缩,而且仿制药价钱遭受重挫,行业步入“薄利期间”,体量较大的恒瑞医药也随之直线下坠。

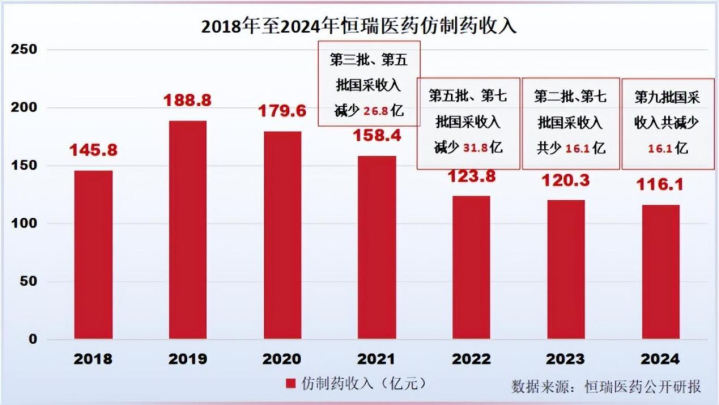

公司总市值在2021年达到顶峰后,急速下滑,最高70%的市值荡然无存。2024年,恒瑞医药仿制药收入已降至116亿元,遇到阵痛后,基于过往仿制药业务积攒的成本弹药,公司全面转向立异药研发。

财报夸耀,2022年至2025年,恒瑞每年砸向立异研发的支拨齐高达20%以上。2025年全年研发参预更是上升到87.24亿元,占营业收入的比例为27.58%。

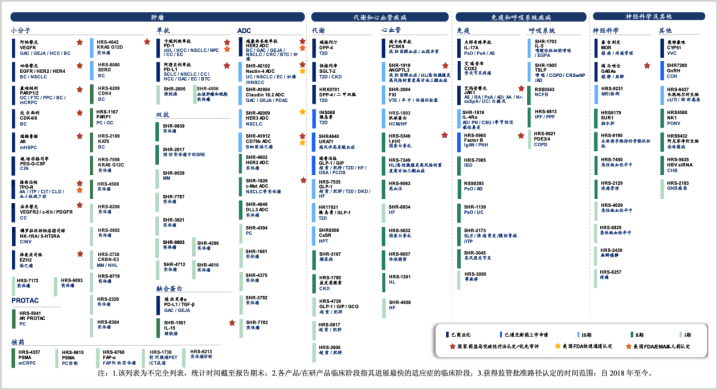

转型进程中,恒瑞要点聚焦肿瘤、代谢和心血管、免疫和呼吸系统以及神经科学四大规模。依托高达400亿元的现款储备,恒瑞医药不仅管线丰富且立异程度高,2025年以来鞭策了31条管线进入临床,数目为中国第一。

▲恒瑞医药管线情况,开端:2025年年报

而且,这些研发管线程度靠前,并能高效达成,比如减重规模的GLP-1/GIP双靶点、GLP-1口服药;心血管规模的PCSK9单抗、ANGPTL3单抗等各异化产物将接连上市。肿瘤赛说念握续保握最初地位,预测本年就有十余项符合症/产物获批,夯实明天事迹。

与此同期,基于自研的AI药物研发、PROTAC、多肽、siRNA等研发平台,恒瑞有望握续产出BIC/FIC药物,并胁制迭代进化,进一步强化公司的立异能力。

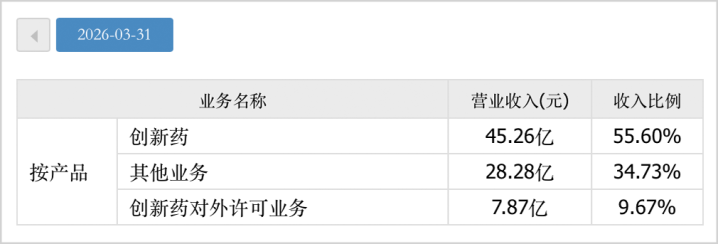

到2026年第一季度,恒瑞立异药及对外许可业务收入占比还是高出65%,立异药企的成色愈发浓厚。

▲恒瑞医药2026Q1业务结构,开端:公司公告,同花顺

恒瑞医药是中国立异药崛起的一个缩影。

本年以来,我国立异药出海风头日盛。国度药监局数据夸耀,仅一季度,中国立异药BD交往总和就还是肆虐600亿好意思元大关,接近2025年全年总和的一半,首付款更是高出33亿好意思元,范畴与增速均创历史同期新高。

其中不乏荣昌生物与艾伯维、石药集团联袂阿斯利康、恒瑞并吞BMS等超等大单。与此同期,跟着宽敞立异药上市获批,BD交往握续取得收益,中国立异药也进入得益期,行业标杆百济神州2025年到手扭亏为盈,实现净利润14.61亿元,即是标记性事件。

不外,天下级MNC基本齐已完成增长引擎的切换,一些MNC还是剥离仿制药金钱,比如辉瑞分拆晖致,诺华剥离山德士,这些MNC的立异药孝敬齐在90%以上,强生、辉瑞以致高达98%。

但跟着我国立异药企扬帆出海,实现从跟跑到并跑、部分领跑的跳动,中国立异药浮现出天下级的MNC,大致还是不远。

免责声明

本文波及联系上市公司的内容,为作家依据上市公司阐发其法界说务公开露出的信息(包括但不限于临时公告、如期论说和官方互动平台等)作出的个东说念主分析与判断;文中的信息或成见不组成任何投资或其他贸易残酷,市值不雅察不合因禁受本文而产生的任何行径承担任何职守。

——END——kaiyun(中国)2026世界杯手机APP下载